资本市场分析2025年5月第三期

无

无

|

代码 |

名称 |

上市日期 |

|

上市首日 |

上市以来 |

发行市盈率(摊薄) |

首日上市数量(万股) |

网上申购中签率(%) |

网下申购中签率(%) |

主承销商 |

证监会行业(2012版) |

中上协行业 |

证券类型 |

交易所 |

||||||||||||

|

上市天数(交易日) |

发行价格 |

上市板 |

均价 |

收盘价(后复权) |

上市首日收益率(后复权) |

涨跌幅(%) |

换手率(%) |

开盘涨跌幅(%) |

振幅(%) |

收盘价(后复权) |

涨跌幅(%) |

上市以来收益率(后复权) |

换手率(%) |

|||||||||||||

|

1 |

301636.SZ |

N泽润 |

2025-05-16 |

|

33.06 |

创业板 |

|

|

|

|

|

0.00 |

|

|

|

|

|

17.57 |

1,514.11 |

0.02 |

0.02 |

申万宏源证券承销保荐有限责任公司 |

电气机械和器材制造业 |

CSRC制造业 |

A股 |

深圳 |

|

2 |

688755.SH |

N汉邦 |

2025-05-16 |

|

22.77 |

科创板 |

|

|

|

|

|

0.00 |

|

|

|

|

|

26.35 |

1,654.07 |

0.03 |

0.03 |

中信证券股份有限公司 |

专用设备制造业 |

CSRC制造业 |

A股 |

上海 |

|

3 |

920068.BJ |

天工股份 |

2025-05-13 |

3 |

3.94 |

北交所 |

21.34 |

20.17 |

411.93 |

411.93 |

80.44 |

458.63 |

92.89 |

24.54 |

522.84 |

522.84 |

208.67 |

15.19 |

6,270.43 |

0.04 |

|

申万宏源证券承销保荐有限责任公司 |

有色金属冶炼和压延加工业 |

CSRC制造业 |

A股 |

|

5.增发实施

6.债市

公开市场操作:

4月央行开展了1.2万亿元买断式逆回购操作。由于当月有1.7万亿元买断式逆回购到期,因此4月央行买断式逆回购操作缩量5000亿元,为该项政策工具创立以来首次缩量。不过,由于当月MLF净投放量为5000亿元,因此4月央行中期流动性操作为等量续作,结束了去年10月以来央行持续注入中期流动性的操作过程。同时,央行连续4个月暂停公开市场国债买卖操作。

二级市场方面:

利率品种:

本期银行间国债收益率不同期限多数下跌,各期限品种平均跌2.38bp。其中,0.5年期品种下跌1.02bp,1年期品种上涨0.98bp,10年期品种下跌3.64bp。

本期国开债收益率不同期限多数下跌,各期限品种平均跌2.56bp。其中,1年期品种下跌0.42bp,3年期品种下跌3bp,10年期品种下跌3.6bp。

本期农发债收益率不同期限多数下跌,各期限品种平均跌2.14bp。其中,1年期品种下跌0.64bp,3年期品种下跌2.71bp,10年期品种下跌4.75bp。

本期进出口银行债收益率不同期限多数下跌,各期限品种平均跌2.43bp。其中,1年期品种上涨0.18bp,3年期品种上涨3.48bp,10年期品种下跌4.75bp。

信用品种:

本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌1.02bp,AA+级整体下跌0.27bp,AA-级整体下跌1.59bp。

本期各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌2.03bp,4年期AA+级中票下跌3.05bp,2年期AA级中票下跌1.75bp

本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌2.79bp,3年期AA+级下跌1.2bp,15年期AA级下跌0.88bp。

本周一级市场发行统计:

|

序号 |

类别 |

发行只数 |

只数比重(%) |

发行额(亿元) |

面额比重(%) |

发行人数量 |

发行人数量比重(%) |

|

1 |

国债 |

4 |

0.22 |

3,260.00 |

10.59 |

1 |

0.13 |

|

2 |

地方政府债 |

76 |

4.12 |

2,842.14 |

9.23 |

15 |

1.88 |

|

3 |

央行票据 |

0 |

0.00 |

0.00 |

0.00 |

0 |

0.00 |

|

4 |

同业存单 |

691 |

37.45 |

12,171.20 |

39.54 |

130 |

16.31 |

|

5 |

金融债 |

74 |

4.01 |

5,010.60 |

16.28 |

49 |

6.15 |

|

6 |

政策银行债 |

22 |

1.19 |

2,006.60 |

6.52 |

3 |

0.38 |

|

7 |

商业银行债 |

11 |

0.60 |

855.00 |

2.78 |

10 |

1.25 |

|

8 |

商业银行次级债券 |

11 |

0.60 |

1,668.00 |

5.42 |

11 |

1.38 |

|

9 |

保险公司债 |

0 |

0.00 |

0.00 |

0.00 |

0 |

0.00 |

|

10 |

证券公司债 |

16 |

0.87 |

271.00 |

0.88 |

14 |

1.76 |

|

11 |

证券公司短期融资券 |

8 |

0.43 |

80.00 |

0.26 |

7 |

0.88 |

|

12 |

其它金融机构债 |

6 |

0.33 |

130.00 |

0.42 |

6 |

0.75 |

|

13 |

企业债 |

3 |

0.16 |

23.28 |

0.08 |

3 |

0.38 |

|

14 |

一般企业债 |

3 |

0.16 |

23.28 |

0.08 |

3 |

0.38 |

|

15 |

集合企业债 |

0 |

0.00 |

0.00 |

0.00 |

0 |

0.00 |

|

16 |

公司债 |

264 |

14.31 |

1,978.35 |

6.43 |

229 |

28.73 |

|

17 |

一般公司债 |

85 |

4.61 |

824.45 |

2.68 |

70 |

8.78 |

|

18 |

私募债 |

179 |

9.70 |

1,153.90 |

3.75 |

159 |

19.95 |

|

19 |

中期票据 |

217 |

11.76 |

2,763.19 |

8.98 |

180 |

22.58 |

|

20 |

一般中期票据 |

217 |

11.76 |

2,763.19 |

8.98 |

180 |

22.58 |

|

21 |

集合票据 |

0 |

0.00 |

0.00 |

0.00 |

0 |

0.00 |

|

22 |

短期融资券 |

159 |

8.62 |

1,469.03 |

4.77 |

134 |

16.81 |

|

23 |

一般短期融资券 |

33 |

1.79 |

220.33 |

0.72 |

30 |

3.76 |

|

24 |

超短期融资债券 |

126 |

6.83 |

1,248.70 |

4.06 |

107 |

13.43 |

|

25 |

定向工具 |

48 |

2.60 |

236.45 |

0.77 |

38 |

4.77 |

|

26 |

国际机构债 |

0 |

0.00 |

0.00 |

0.00 |

0 |

0.00 |

|

27 |

政府支持机构债 |

0 |

0.00 |

0.00 |

0.00 |

0 |

0.00 |

|

28 |

资产支持证券 |

309 |

16.75 |

1,024.48 |

3.33 |

81 |

10.16 |

|

29 |

金融监管局ABS |

16 |

0.87 |

63.16 |

0.21 |

5 |

0.63 |

|

30 |

交易商协会ABN |

66 |

3.58 |

243.83 |

0.79 |

21 |

2.63 |

|

31 |

证监会主管ABS |

227 |

12.30 |

717.48 |

2.33 |

61 |

7.65 |

|

32 |

可转债 |

0 |

0.00 |

0.00 |

0.00 |

0 |

0.00 |

|

33 |

可交换债 |

0 |

0.00 |

0.00 |

0.00 |

0 |

0.00 |

|

34 |

可分离转债存债 |

0 |

0.00 |

0.00 |

0.00 |

0 |

0.00 |

|

35 |

合计 |

1,845 |

100.00 |

30,778.72 |

100.00 |

797 |

100.00 |

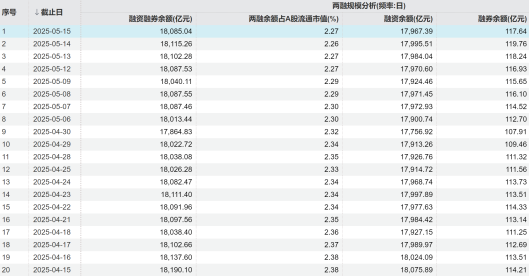

数据来源:Wind

市场回顾:

5月16日,大盘低开后全天分化演绎,大权重低迷制约指数上行空间。盘面上,下午盘市场交投清淡,资金抱团高位股态势加剧,前期强势的红墙股份、红宝丽等先后触板给予正反馈,其余题材则难有大作为,全天个股涨多跌少。

截至收盘,上证指数跌0.4%报3367.46点,深证成指跌0.07%,创业板指跌0.19%,北证50涨0.49%,科创50跌0.57%,万得全A跌0.03%,万得A500跌0.4%,中证A500跌0.33%。A股全天成交1.12万亿元,上日成交1.19万亿元。

本周沪指累涨0.76%,深成指涨0.52%,创业板指涨1.38%。

板块方面,PEEK材料概念爆发,新瀚新材触及20cm涨停,华密新材涨逾15%,人气股中欣氟材再度封板。

工业母机、汽配、减速器等机器人产业链携手共进,但午后受化工板块挤压出现回落,中超控股、均胜电子封板,日发精机触及涨停,精锻科技触及20%。

可控核聚变概念表现活跃,百利电气、王子新材、永鼎股份涨停。

免税概念尾盘异动,珠免集团触及涨停,王府井、海南发展、丽尚国潮、中国中免、步步高、武商集团跟涨。

折叠屏概念股震荡走强,宜安科技20cm涨停,精研科技、利和兴、凯盛科技、冠石科技等涨幅居前。

下跌方面,大权重集体低迷,银行、保险领跌,四大行普跌约1%,中国人寿、中国太保跌超2%。

港口股开始分化,保税科技、宁波港、盐田港、珠海港等中后排个股普跌逾2%。

个股方面,热钱在缩量环境下选择抱团高位股,中毅达涨停,年内涨幅接近250%;成飞集成走出8连板,南京港、连云港双双4板,利君股份反包涨停,红宝丽、红墙股份、渝三峡A均触及涨停。

5月16日,国内商品期市收盘多数下跌,集运指数(欧线)跌逾6%;能化品多数下跌,原油跌逾4%,纯碱、玻璃跌逾3%;基本金属全线下跌,碳酸锂跌逾4%,工业硅跌近4%,氧化铝跌逾3%;黑色系多数下跌,焦煤跌近4%,焦炭跌近2%;农产品多数下跌,棕榈油、生猪、豆油跌逾1%;贵金属均上涨,沪金涨近1%。

资金流向方面,沪金8月、碳酸锂7月合约获资金净流入7.7亿元和3.52亿元,而沪银8月、沪铜6月合约则遭净流出4.31亿元和4.25亿元。

国际航运方面,广州期货表示,MSC和HPL六月宣涨至大柜3200美元,EMC六月线上报价提涨至约1855/3060,马士基五月最后一周线上暂报约937/1581。Vizion表示美国方面预订从中国输美的集装箱运输订量激增,截至5月14日的七天平均预订量上升277%至21530标准箱。

能化品方面,麦格理集团预计OPEC+将在7月份继续增产,以惩戒那些超配额生产的成员国,并积极回应美国总统特朗普对降低油价的呼声。麦格理能源策略师Vikas Dwivedi表示,预计OPEC+在7月份将原油日产量再提高10万-40万桶,此前该产油国联盟同意6月份增产41.1万桶,超出预期,加剧了市场对于年内原油供应过剩的担忧。OPEC推动增产旨在惩罚如哈萨克斯坦和伊拉克等“配额违规者”。OPEC的增产也可能促使美国页岩油产区放缓扩张步伐。

贵金属方面,瑞银财富管理部门的首席投资官Mark Haefele表示,美国风险资产和美元波动将导致更多国际投资者考虑对冲更多美元敞口,并在全球范围内实现资产配置多元化。黄金仍然是重要的多元化投资工具。投资者需要进行多元化投资及对冲操作,以增强资产价值的确定性,尤其是在有非美元债务到期的情况下。这些趋势并不需要美国例外论发生巨变才能显现出来。

基本金属方面,五矿期货表示,氧化铝供应端扰动持续,新投产能不确定性增加,随着现货价格回升,冶炼利润逐步转正,后续有望刺激检修产能回归,中长期过剩格局仍难改变。

黑色系方面,新世纪期货表示,主产地煤矿基本维持正常生产,焦煤供需宽松格局不变。由于焦煤价格的下移,焦化企业利润好转,目前多数焦企盈亏平衡状态。钢厂铁水产量小幅回落,但仍处于高位,部分钢厂采购意愿降低,焦化企业出货节奏放缓,钢厂开启第一轮焦炭提降。独立焦企以及钢厂焦化企业均持续提高开工负荷,焦炭的供应也持续增加,焦炭日均产量创近3个月高位,港口焦炭库存大增再创新高,独立焦企焦炭库存微增,钢厂焦炭库存继续回落,焦炭综合库存整体环比增加。焦炭供应过剩的格局未改,煤焦整体跟随成材走势为主。

农产品方面,日本经济再生大臣赤泽亮正表示,关税担忧未影响第一季度消费,但需谨慎评估进一步数据,不会与美国达成牺牲农业的协议。

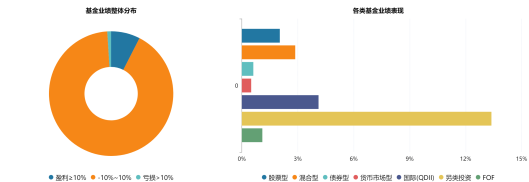

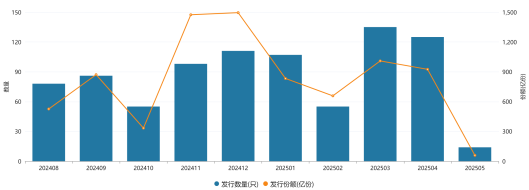

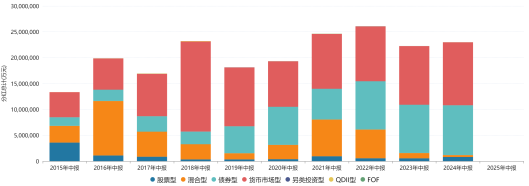

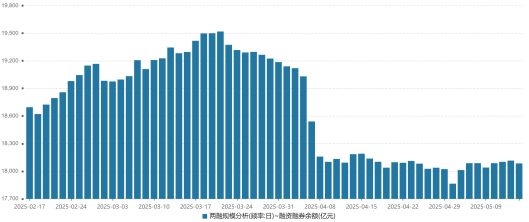

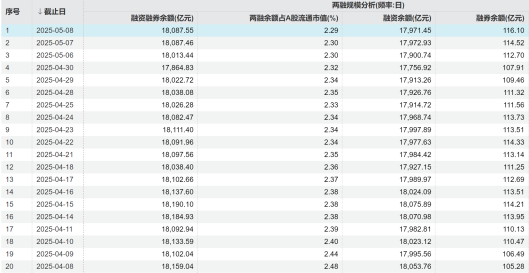

基金发行统计和市场规模:

数据来源:Wind

数据来源:Wind

(1)中国上市公司整体可投资性提升,全球被动型基金再次流入

今年以来外资对A股市场情绪整体偏乐观。

在全球经济格局大调整的背景下,国内经济增长韧性特点明显,加强了境外资本对人民币权益资产的信心,多个国际头部机构也调高了对中国股票的配置判断。

多位业内人士认为,这一系列的变化改变国内外投资者对中国资产的信心,利好中国市场。21世纪经济报道记者了解到,近期市场情绪快速修复,4月下旬全球被动型基金再度回流中国股市。

随着股市行情重启,全球资本避险配置转向等多方面因素影响,境外资金对人民币资产配置持续升温。

高盛中国首席股票策略分析师刘劲津表示,中国金融资产在前所未有的贸易摩擦下迄今仍保持韧性。高盛维持在地区范围内高配中国股票的判断。同时,上调高盛MSCI中国指数和沪深300指数的12个月目标,分别上调至78点和4400点,分别代表7%和15%的潜在回报率。

(2)从潮玩盲盒到古法金饰,新消费标的为何获机构抢筹?

当老铺黄金的古法金饰成为社交平台新宠、泡泡玛特的盲盒引发抢购热潮、年轻人的“晒单”“收藏”“心头好”话题刷屏社交平台……在传统消费板块持续承压的背景下,新消费浪潮正以超出传统认知的方式席卷市场。

在资本市场,新消费赛道概念异军突起,泡泡玛特、老铺黄金等多只个股的年内股价涨幅亮眼甚至实现翻倍,而部分绩优基金产品也早将视野聚焦在这一领域,新消费龙头的基金重仓数量、持股数值均出现显著增长。

在机构投资者眼中,新消费的“新”不仅是概念迭代,本质是科技与消费的深度融合,当前行业整体仍待拐点的大背景下,这些新消费品牌依托短期较难被复制的底层能力,其业绩稀缺性特征未来一段时间将持续存在。

今年以来,潮玩IP、谷子经济、现制茶饮等新消费领域持续火爆,相关上市公司股价表现靓丽,也引来了越来越多的投资者的关注。数据显示,截至5月12日,泡泡玛特、老铺黄金、古茗、锦波生物等新消费赛道的个股,今年股价均实现翻倍。

(3)A股银行市值首破10万亿,险资公募成加仓主力军

涨势如虹的银行股无疑是近期A股市场上最大的“显眼包”。

继5月14日中证银行指数续创新高、A股银行板块市值突破10万亿元后,15日中证银行指数盘中进一步触及7751.80点的高点,之后随大盘震荡回落,未能实现“七连阳”。此前6个交易日,中证银行指数涨近7%,不断刷新纪录。

最近两年,银行股在高股息、低估值与避险特性等因素支撑下,成为二级市场上“最抗跌”板块,股份行、国有大行、城农商行等各类型银行轮番大涨。对于近期银行股在高位逆势上行,有两股力量被市场重点关注,一是考核标准迎来改革的公募基金,二是作为长钱代表的保险资金。

在多位受访人士看来,银行股的红利策略优势在不确定性中持续凸显,但将公募基金为应对改革压力调仓看作背后推手,更像是市场为短期炒作找的新由头。“行业要改革不是基金经理调仓那么简单。”“就算调仓换股也不是一朝一夕的事情,而且监管导向并不是让公募基金都去做成ETF。”不止一位金融行业人士对第一财经表达了类似观点。

有银行研究人士表示,随着市场回归理性,银行股的长期表现仍将依赖于基本面与股息稳健性。息差持续收窄、信贷扩张节奏放缓、零售领域的资产质量问题等经营压力仍值得关注。

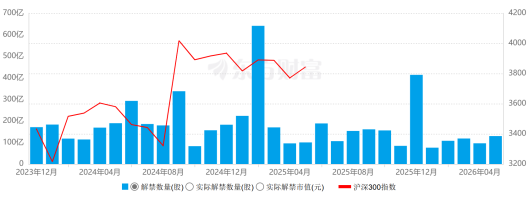

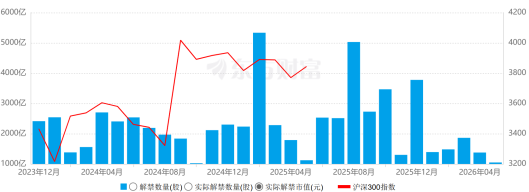

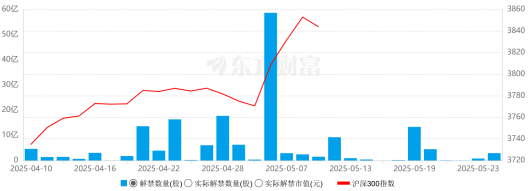

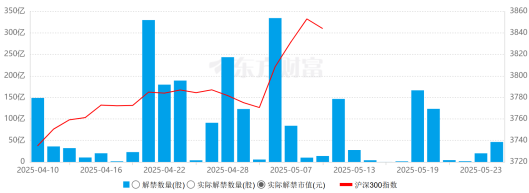

6.限售股解禁阶段统计

(2)2025年限售解禁市值(月)

(4)2025年限售解禁市值(日)

数据来源:东方财富

数据来源:Wind

数据来源:Wind

数据来源:Wind