大宗商品分析2025年4月第二期

数据来源:Wind

截至昨日收盘,Brent结算价63.33美元/桶,跌3.28%;WTI结算价60.07美元/桶,跌3.66%;SC结算价462.50元/桶,跌1.18%。

宏观上,昨日美国公布的数据显示美国CPI/核心CPI分别同比增长2.4%/2.8%,是五年内最低水平。但是美国通胀降温并没有冲淡美国关税政策带来的担忧,VIX指数仍居于高位,市场避险情绪继续偏强。尽管特朗普暂时赦免了部分国家对等关税90天,但对中国关税并不在其中,中国等国家也对美国关税进行了反制。在关税战的担忧下美股再次下跌,纳指跌超4%,标普500指数跌超3%,现货黄金涨3%创历史新高。无论是当前的避险情绪还是对未来通胀与衰退的担忧,都使得宏观下行压力偏大。

基本面上,市场消息哈萨克斯坦石油产量在三月份超出了欧佩克+的配额。基于此哈萨克斯坦计划在四月份履行欧佩克+的承诺,并部分弥补之前的过量生产。但是目前看CPC管道的发货量并没有明显减少的迹象,也没有明确的补偿性减产数量与时间,哈萨克斯坦的补偿性减产执行效率并不能得到保证。EIA昨日发布月报认为尽管OPEC决定实施增产,但短期内难以达到其目标产量,因为OPEC的供应在2025年应当保持稳定。但EIA将2025年和2026年需求增长预期分别下调至90/100万桶/日,分别下调40/10万桶/日。需求不足将使得原油逐步走向累库,并导致原油价格重心下移。市场消息伊朗正准备和美国达成一份临时的核协议以争取更长的谈判时间,但在协议达成之前美国宣布对阿联酋籍印度公民布拉尔实施制裁以制裁伊朗。布拉尔拥有多家航运公司,其船队拥有近30艘船只,其中许多船只作为伊朗“影子船队”的一部分运营。从过去的经验看美国对船的制裁并不能长期导致伊朗出口减少,但会加剧目前运力不足的状况使得运费上涨。

地缘政治上,伊朗和美国可能达成临时核协议,俄美近日将在伊斯坦布尔就两国外交正常化的问题举行新一轮磋商。地缘局势整体稳定,无法为油价提供上行驱动。

总体上,宏观压力仍然偏大以及对OPEC增产的担忧使得昨日原油转跌。短期内除非地缘局势有明显恶化趋势或者特朗普全面取消关税政策,不然原油反弹上行的支撑因素,将维持偏弱运行的态势。当前应关注美伊临时协议的签订和特朗普关税政策的演进。

数据来源:Wind

4月10日,全国LNG市场价格稳中震荡下跌。国产气方面,华北及华中地区由于终端需求疲软,承价能力有限,多地重车囤积,市场低价竞争激烈,高价资源外流受限,上游降价促销意图增强,液价延续稳中补跌走势;周边西南及山东等地受此冲击,高价出货阻力明显增加,价格随之窄幅跟跌;仅西北地区受区内供应缩减利好,个别低价仍有上探,但考虑到周边市场价格不断下行,价格整体稳中观望为主,上涨幅度较为谨慎。

数据来源:Wind

动力煤

本周煤炭市场稳中偏强,目前进口煤倒挂,且低卡煤价格已经显著低于长协煤,沿海地区电厂北上采购略有增多,港口低卡煤资源价格率先上涨,带动其他煤种小幅反弹,但实际采购强度一般,至后半周时涨势停止。产地市场中,神华外购价格量价联动后略有上涨,叠加产地非电下游刚性采购,部分销售较好的煤矿小幅上调出矿价格,但至后半周也和港口一样上涨乏力,整体开始暂稳运行。

焦煤

本轮中美贸易摩擦期间,美国对中国商品的进口关税逐步提升至125%,中国也出台反制措施。考虑到美国煤炭进口量已处于极低水平,中美关税问题对焦煤供需的直接冲击有限,影响主要体现在对黑色终端出口的打击。近日,美国宣布,对于未报复“对等关税”政策的国家,暂停实施相关措施90天,在此期间对等关税税率大幅降至10%。考虑到转出口渠道的存在,原先降至冰点的市场情绪迎来回暖,黑色系商品整体冲低反弹。不过,焦煤中长期宽松格局并未扭转,高供应、高进口现状延续,且地产、基建需求改善仍需时间。此外,美国带来的出口端压力依然存在,且政策不确定性较强,短期焦煤仍将跟随市场情绪宽幅波动。

数据来源:Wind

建筑钢材生产积极,螺纹钢产量延续回升并刷新年内新高,供应压力偏大。与此同时,螺纹钢需求季节性改善,高频需求指标回升但增幅有限,且依旧是近年来同期低位,旺季需求表现不佳,相对利好则是政策预期。总之,供需双增局面螺纹钢基本面并未好转,相对利好的是外围风险加剧引发国内政策预期增强,预期现实博弈下钢价延续震荡寻底态势,重点关注国内政策端情况。

玻璃原材料纯碱期货止跌小幅反弹。目前基本面依然供需偏弱。市场聚焦于供给端的调整成效,同时关注下游玻璃的供给收缩的程度。数据层面据卓创资讯统计,上周纯碱库存172.8万吨,环比下降2.7万吨。

全国水泥市场价格在近期呈现出一定的波动。本周部分地区水泥价格有涨有跌,整体处于震荡调整态势。河北、上海、江苏、浙江、重庆和贵州等地价格上涨,幅度在10-20元/吨。这些地区需求有一定的回升,企业为改善经营状况积极推动价格上涨。黑龙江、吉林、江西、湖北、广东和四川等地价格有所回落,幅度也在10-20元/吨。这些地区可能受到需求不足或市场竞争等因素的影响。

供应方面,水泥企业的生产较为正常,但部分地区企业停窑检修的情况也有所增加,这在一定程度上有助于缓解库存压力。不过,整体来看,市场供应仍然较为充足。

需求方面,春节过后,水泥市场需求处于缓慢恢复的过程中,但恢复速度相对较慢。全国重点地区企业出货率环比有所提升,但农历同比仍有一定程度的下滑。目前,华东和中南地区大部分企业出货量恢复至 4-5 成;东北、华北、西南和西北地区企业出货量多在 1-3 成。

全国水泥库存处于中等水平,但部分地区库存压力仍然较大。企业为了降低库存,采取了停窑检修、降价促销等措施。

数据来源:Wind

近期美国总统特朗普在白宫签署两项关于所谓“对等关税”的行政令,随着关税战事件不断发酵,中美两国继续互相加征关税。外盘股市商品期货市场大幅下跌消化利空风险。随着特朗普宣布已授权对不采取报复行动的国家实施90天的关税暂停。利多消息一出,大宗商品期货价格纷纷止跌反弹,甲醇期货2505合约也在昨日展开超跌反弹行情。本周四夜盘国内甲醇期货2505合约维持震荡偏强的走势,期价略微收涨0.17%至2397元/吨。在多空分歧出现的背景下,预计本周五甲醇期货2505合约或维持震荡偏强的走势。

(七)PTA

数据来源:Wind

PTA期货价格收至4280/吨,隆众资讯显示,市场开工率在80.3%,加工费在266元。随着关税逐 步来临,纺织布匹订单量减价跌,需求后劲不足。供应方面,PTA检修较多,据卓创统计检修量在600万吨左右,使得供应压力有所减轻,成本端PX因库存累库,价格上涨乏力,总体来看,成本支撑不足,需求后续乏力,预计PTA期现价格维持弱势。

数据来源:Wind

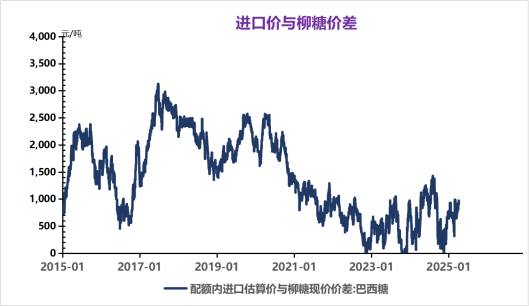

美国加征对等关税,市场交易衰退预期,原糖承压;巴西低库存背景下,5 榨季印度食糖产量由 2650万吨下调至2590万期,巴西产区 Q1降水偏低;NFCSF 将24/2吨;巴西2月出规进口、糖浆和预拌粉进口大幅下降,国内跟随原糖更加紧密口183 万吨,同比减少39.4%。中国1-2月。

国内市场:CAOC 预计 24/25 榨季国内食糖产量为 1100万吨,消费量为1580万吨,进口量为 500万吨全国累计销售食中国糖业协会数据显示,截至3月底,24/2榨季全国共生产食糖1075万吨(+117万吨),糖600万吨(+126万吨),累计销糖率 55.8%。中国海关数据显示,中国1-2月份进口食糖8万吨(-111万吨)。

数据来源:Wind

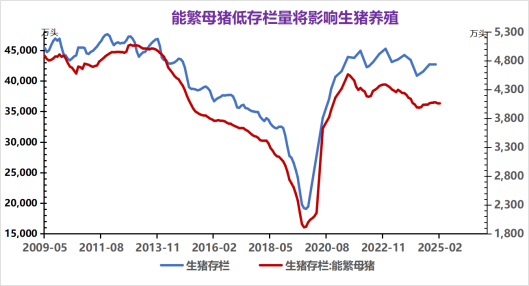

现货方面,据我的农产品网,全国均价14.55元/公斤,较昨日持平,最低价新疆13.60元,最高价广东15.44元。基本面来看,根据各口径仔猪出生数据及饲料产销数据来看,后期理论供应继续增加,短期来看,样本调研数据显示养殖企业4月计划出栏量较上月有明显增长,与季节性消费回升匹配。而高频数据显示近期均重继续上升,肥标猪价价差收窄,反映肥猪紧张格局明显改善。综合来看,供需预计偏宽松,猪价震荡可能性大。

数据来源:Wind

锂盐市场当前呈现供需双增格局,随着云母大厂复工、辉石节后开工回升以及盐湖产量的季节性增长,供给增速显著快于需求增速。根据SMM排产数据,3月碳酸锂产量预计环比增长26%,铁锂正极环比增长20%,三元正极环比增长12%,电芯环比增长14%。供需边际宽松使得累库现象进一步加剧,SMM周度库存已攀升至12.6万吨,接近去年8月的历史高点,而仓单库存在近两日亦增加2109吨。此外,成本支撑有所松动,澳矿CIF价格降至832美元/吨,较高点回落13美元/吨。展望后市,碳酸锂基本面仍显疲弱,但当前价格处于相对低位,下游材料厂的采买意愿或有所提升。