大宗商品分析2024年4月第三期

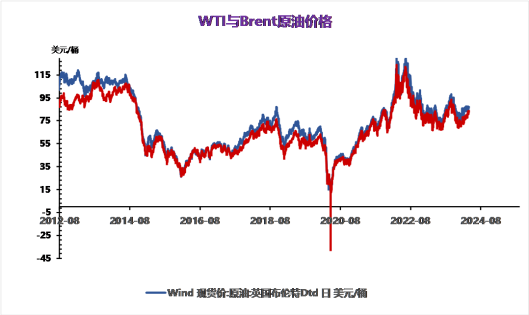

本周(4月11日-4月17日)地缘局势及美联储降息预期扰动,国际油价先涨后跌。周前期,OPEC第三大产油国伊朗可能会对疑似以色列战机袭击伊朗驻大马士革大使馆的事件进行报复,中东局势紧张可能导致原油供应端面临中断的风险,国际油价上涨。周后期,伊朗袭击以色列,美国财长表示美国打算对伊朗实施新的制裁,但以色列似乎没有的激烈报复的倾向,地缘局势风险缓和,叠加美联储主席鹰派讲话导致市场对美联储降息预期进一步延后,美元走强,同时美国EIA原油库存增加而汽油和馏分油需求减少,对油市构成压力,国际原油价格大幅走跌。截至4月17日当周,WTI原油价格为82.69美元/桶,较4月10日下跌4.08%,较3月均价上涨2.84%,较年初价格上涨17.49%布伦特原油价格为87.29美元/桶,较4月10日下跌3.53%,较3月均价上涨3.10%,较年初价格上涨15.02%。

4月19日上午,受地缘局势影响,布油及美油盘中最高上涨4%。

国际天然气价格

截至本周三(4月17日)东北亚天然气中国到岸价上调1.0879至10.9101USD/mmbtu,环比上调11.08%。纽交所天然气期货价格为1.712USD /mmbtu,较上周下调9.18%;北美天然气现货价格1.4202USD /mmbtu,较上周上调0.01%。

供应减少加之海气涨价推动下,国产LNG市场价格重心上行

截止到本周四,国产LNG市场周均价为4060元/吨,较上周周均价4032元/吨上调28元/吨,涨幅0.69%。周内前期,虽然湖北黄冈复产使市场供应量增加,导致周边液厂出货压力加大液价下调,但西北地区因部分液厂进入检修阶段,利好周边液厂出货,加之液厂低液位情况下,上游推涨情绪增加,液价顺势上调。周内后期,液厂低库存情况下,车用需求增加,叠加接收站价格上涨等利好因素,下游‚买涨‛情绪高企采购需求增多,国产LNG价格趁机推涨。整体来看,西北地区检修企业增多,供应减少,利好周边液厂出货,而西南地区受华南海气涨价影响,国产LNG价格呈现上行趋势。

摩根大通CEO称:液化天然气项目因政治原因推连

摩根大通(JPMorgan Chase & Co.)董事长兼首席执行长杰米?戴蒙(Jamie Dimon)最近在公司网站上发布的致公司股东的一封信中说道,贸易是现实政治,最近取消的未来液化天然气(LNG)项目就是一个很好的例子。这些项目被推连主要是出于政治原因,是为了安抚那些认为天然气不好、认为石油和天然气项目应该停止的人。这不仅错误,而且非常天真。未来几十年减少二氧化碳的最好方法之一就是用天然气代替煤炭。

戴蒙在信中表示,去年冬天,石油和天然气价格飙升时,世界各地的国家开始重新使用燃煤电厂,包括法国、德国和荷兰等富有且非常关注气候变化的国家,以及印尼、菲律宾和越南等无法承受更高成本的低收入国家。这凸显了能源安全、可靠和负担得起至关重要。

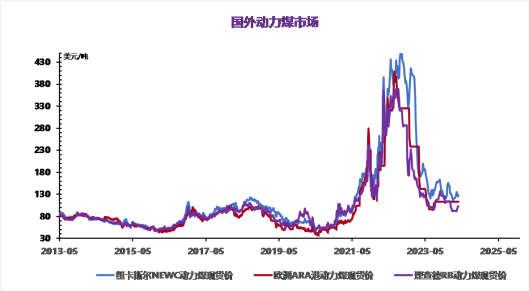

动力煤

南方港口外贸动力煤报价:广州港5500大卡澳煤库提含税929元/吨,广州港5000大卡澳煤库提含税价804元/吨,广州港3800大卡印尼煤库提含税价619元/吨,广州港4200大卡印尼煤库提含税价677元吨,广州港4800大卡印尼煤库提含税价800元/吨,防城港3800大卡印尼煤库提含税价629元/吨,防城港4700大卡印尼煤库提含税价792元/吨。

国内动力煤产地报价:山西大同南郊5500大卡动力煤坑口含税价686元/吨,鄂尔多斯达拉特旗4000大卡动力煤坑口含税价383/吨,鄂尔多斯达拉特旗4500大卡动力煤坑口含税价398元/吨,鄂尔多斯伊金霍洛旗5500大卡动力煤坑口含税价601元/吨,鄂尔多斯准格尔旗6000大卡动力煤坑口含税价708元/吨。

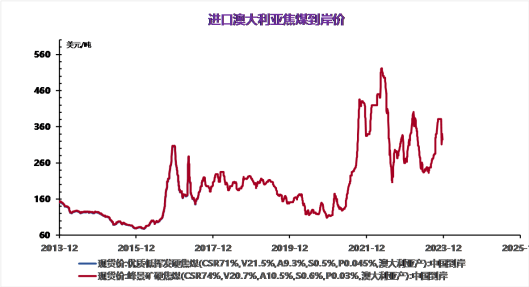

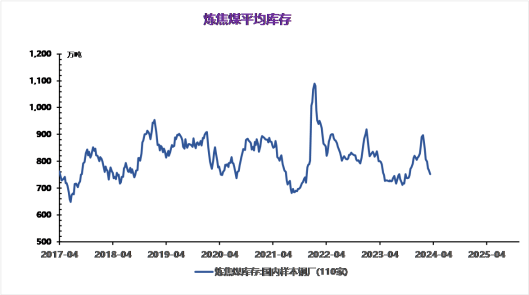

焦煤

昨日日照港准一级冶金焦出库价1920元/吨(+40)。铁水产量继续回升,需求端支撑较强。钢材成交向好,钢厂复产意愿或将增强,预计后续铁水产量将进一步上行。八轮提降落地,焦企亏损严重,焦炭产量持续下滑。全样本焦化厂焦炭日均产量58.88万吨(-0.42)。焦企首轮提涨开启,预计后续利润将有好转,生产积极性将有所提高。焦炭库存从焦企向中下游转移。钢厂小幅补库,投机情绪有所升温,港口库存明显上升,焦企库存下滑。铁水产量回升叠加五一长假,下游或将开启补库。

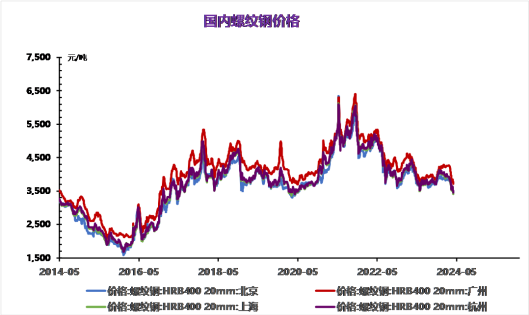

螺纹供需两端迎来变化,建筑钢厂生产积极性提高,螺纹周产量环比增7.92万吨,供应有所回升,但依旧处于相对低位,给予钢价一定支撑,需注意的是品种吨钢利润尚可,产量回升持续性有待跟踪。与此同时,螺纹需求有所走弱,周度表需环比降5.01万吨,高频每日成交同样缩量,短期需求存触顶担忧,支撑近期钢价逻辑迎来变化;目前两者仍是同期低位,且考虑到地产低迷以及基建表现不佳,淡旺季切换过程中建筑钢材需求预计将持续减量,产业矛盾逐步积累。综上,乐观情绪发酵叠加原料强势上行,螺纹期现近期有所走强,但自身供需格局迎来变化,供应低位回升,而需求存触顶担忧,产业矛盾在积累,钢价上行驱动趋弱,预计螺纹走势将转为震荡运行,重点关注需求变化情况。

供应方面,全国浮法玻璃日产量为17.44万吨,与上一交易日持平。全国浮法玻璃产量122.05万吨,环比-0.27%,同比8.65%。浮法玻璃行业开工率为84.21%,与上一交易日持平;浮法玻璃行业产能利用率为85.68%,与上一交易日持平。浮法玻璃行业平均开工率84.21%,环比-0.19%;浮法玻璃行业平均产能利用率85.68%,环比-0.23%。库存方面,全国浮法玻璃样本企业总库存5919.6万重箱,环比下降117.8万重箱或1.95%,降幅较上周有所收窄,折库存天数24.4天,较上期降低0.4天。产销率前高后低,日度平均产销率97.8%,与上周相比下滑58.2个百分点,供强需弱矛盾仍存,行业去库力度环比放缓。纯碱价格大涨,成本支撑较强。

本周(2024.4.12-2024.4.18)全国水泥市场行情震荡整理,水泥价格总体大稳小动。截止到本周四,水泥市场均价为338元/吨,较上周同期均价相对持平。

本周(2024.4.12-2024.4.18)全国水泥市场行情震荡整理,水泥价格总体大稳小动。截止到本周四,水泥市场均价为338元/吨,较上周同期均价相对持平。从市场获悉,水泥市下游需求始终不理想,项目工程较去年同期相比大幅减少,厂家出货情况稀少,库存压力较大。加之政策影响,厂家自觉提前错峰停窑。总的来看,水泥市场行情表现不佳,整体价格变化不大。

原料面:熟料价格小幅下调,市场行情有所减弱;需求面:水泥下游需求始终不济,市场用量难以增加;供应面:部分地区水泥销量不佳,库存压力较大,厂家自觉停窑,市场整体开工率或将有所下滑。综合来看,全国水泥市场行情弱势震荡。预计下周水泥价格小幅下调,价格运行区间可能在335-339元/吨波动。

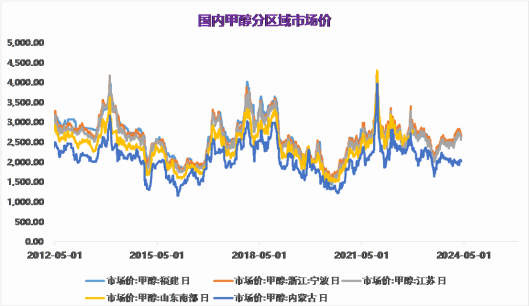

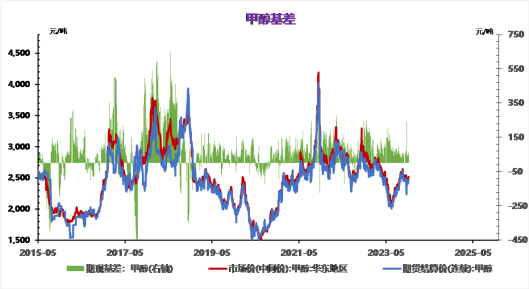

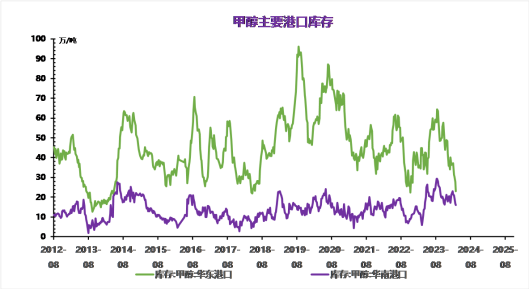

截至4月18日,江苏甲醇库存在35.75万吨,环比(4月11日)上涨2.15万吨,涨幅为6.4%,同比下跌8.33%。下游工厂和公共罐区陆续到港卸货,本周江苏库存稳中走高。本周太仓区域(平均一个库区)平均一天提货在1542.86-2328.57吨(上周太仓区域平均一天提货量在1757.14-2114.29吨),刚需稳固提货,太仓本周整体提货量环比上周上涨。目前江苏可流通货源在9万吨附近(可流通货源货权集中)。目前浙江甲醇库存在16.7万吨,环比(4月11日)上涨1.1万吨,涨幅为7.05%,同比上涨0.6%,目前浙江可流通货源在1万吨附近。

华南方面,目前广东地区甲醇库存在8.5万吨,相比上周减少0.9万吨,降幅9.57%。较去年同期增加3.91%。其中东莞地区3.7万吨附近,广州地区库存在4.5万吨,珠海地区0.3万吨。本周东莞、广州地区日均提货量在4000吨/天附近,整体广东可流通甲醇货源5.5万吨附近。目前福建地区甲醇库存7.万吨附近,相比上周上涨0.4万吨,张幅5.97%,同比增加97.22%,泉州地区在6.7万吨附近,厦门在0.4万吨附近,目前福建可流通货源在5万吨。本周广西地区整体库存较上周略降,较去年同期下降。广东库存延续下降,近期当地近月基差或将走强。

偏强震荡。强现实,弱预期。下游采购积极,港口成交好进一步提振市场信心。港口下游刚需补库,且内地倒流货物开始减少。强现实、弱预期,整体维持高位震荡格局。市场对煤炭端看涨情绪逐步提升,资金快速流入,短期甲醇作为多配。

本周(2024.4.12-2024.4.18)PX市场偏强运行。截至本周四,CFR中国周均价为1058.2美元吨,环比上涨0.25%;FOB韩国周均价为1035.2美元/吨,环比上涨0.29%。

本周(2024.12 -2024.4.18)PTA市场涨后回落。截至本周四,华东市场周均价5950.71元/吨环比下跌0.72%;CFR中国周均价为788.6美元/吨,环比上涨0.03%。

PX市场成本支撑不足,供需利好持续性也不佳,无重大利好提振下预期下周PX市场偏弱调整运行。

成本端支撑存走弱可能,而PTA供需端支撑有限,预计下周PTA市场随成本端震荡为主。

本周国内白糖价格高位涨跌僵持。截至本周四,白糖现货均价为6552元/吨,较上周同期均价下跌1.75%。巴西2023/24作物年度期货库存水平高且新作物开端良好,叠加北半球榨季尾声,且减产幅度不及预期,7月原糖合约跌破20美分,联动郑糖期货整体波动向下,对国内形成利空;而国内糖增产预期偏强,加之终端客户仅维持刚需采购,市场现货成交偏淡,供需形势偏宽松,糖厂报价弱势下行。

后市预判

供需面,国内榨季尾声,但丰产格局兑现,叠加原糖跌势明显,进口利润逐步修复,将利于食糖进口,国内供应格局趋于宽松,而食糖旺季时代仍未来临,下游维持刚需才采买,或将制约糖价上行趋势。

综合来看,国内部分糖企产销率相对较好,现货跌势不及期货下跌空间,同时国内糖市仍受国际糖价进一步的驱动,印度出口政策的调整趋势及泰国产量上修,加之巴西出口依旧旺盛,国际三大主产国糖产量预期增加,国际糖市短期仍不乐观。预计下周白糖现货价格或将继续偏弱调整,现货价格或将在6500-6900元/吨。

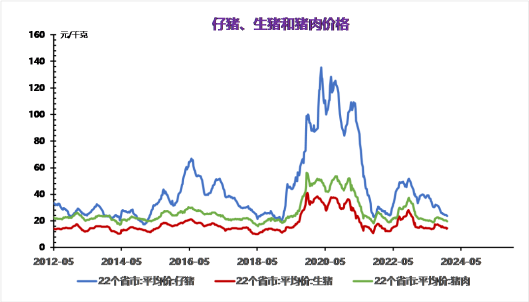

本周全国生猪价格上涨。截止到本周四,全国生猪平均价格为15.5元/公斤,较上周同期均价上涨0.06元/公斤,涨幅为0.39%。

本周生猪价格上涨。清明节假期期间,下游采购积极性转强,养殖端看涨惜售情绪较浓,生猪出栏稍有缩量,叠加目前二育现象仍存,拉涨生猪价格。不过需求端虽有小幅改善,但整体依旧利空猪价,当前仍处消费淡季,下游白条走货速度一般,供需博弈下,生猪价格小幅震荡调整。

供应端,二次育肥现象仍在,养殖端看涨后市心态较强,压栏惜售心态仍存,多种情绪下,社会面可供应猪源或将短时偏紧。需求端,终端消费需求依旧疲弱,当前处于消费淡季,鲜品猪肉需求乏力,批发市场白条走货不畅,贸易商接货力度不足。受阶段性生猪购销博弈,未来几日,价格或将维持震荡调整局面。。

本周(2024.4.12-4.18)豆粕市场价格小幅上涨。截至本周四,豆粕市场均价为3322元/吨,较上周同期均价上涨7元/吨,涨幅0.21%。

国内外市场利空形成弱势共振,豆粕价格暂无反弹动。预计下周国内豆粕市场延续跌势,均价在3260元/吨左右。

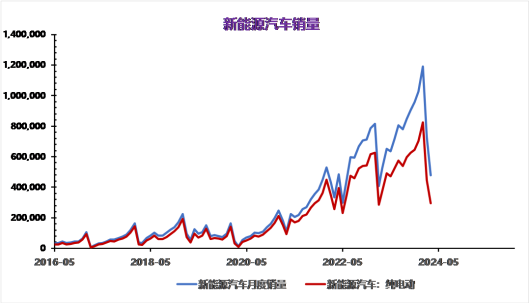

乘联会数据显示,3月新能源乘用车批发销量达到81.0万辆,同比增长31.1%,环比增长81.3%。3月新能源车市场零售70.9万辆,同比增长29.5%,环比增长82.5%。3月新能源车出口12.0万辆,同比增长70.9%,环比增长52.8%。

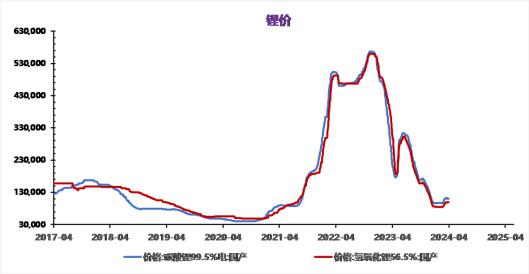

我国新能源汽车产销量延续快速增长势头。1至3月,我国新能源汽车产销量分别达211.5万辆和209万辆,同比分别增长28.2%和31.8%,市场占有率达31.1%。在新能源汽车主要品种预计下周碳酸锂价格小幅震荡运行,电池级碳酸锂现货主流价格在11-11.5万元/吨左右。供应面:4月供应整体增量明显,大厂检修结束,江西部分企业恢复生产,盐湖气温回暖,sqm传延期到港。需求面:终端电芯排产稳步增长,下游铁锂需求增加,三元持稳。碳酸锂市场供需博弈激烈,预计现货价格短期内稳在11万以上,长期供大于求,价格波动下跌,近期需关注5月下游排产情况。