大宗商品分析2024年4月第二期

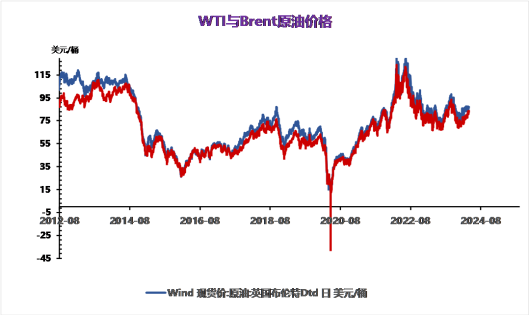

WTI 5月原油期货收跌1.19美元/桶,跌幅1.38%,报85.02美元/桶;布伦特6月原油期货收跌0.74美元/桶,跌幅0.82%,报89.74美元/桶;SC2405原油期货收跌0.20元/桶,跌幅0.03%,报664.50元/桶。

据巴勒斯坦通讯社:以色列军队10日夜间起密集轰炸加沙地带中部努赛赖特难民营及周边地区,造成至少5人死亡,还有大量人员受伤。

里海石油管道周四恢复了石油装载工作。

凯投宏观经济学家格雷戈里说,英国即将转向比美国更低的通胀环境这将使英国央行能够比美联储更早、更大幅度地降息。虽然英国央行很少首先降息,但4月份的通胀率将在三年内首次跌破2%的目标,并自2022年3月以来首次低于美国的通胀率。英国的经济活动也比美国弱得多。英国央行关于降息规模和时机的决定将由国内经济而不是美联储来决定。

欧洲议会周四投票通过了一项规定,禁止俄罗斯公司预订天然气基础设施的产能,从而让欧洲各国政府可以禁止从俄罗斯进口液化天然气(LNG)。

欧佩克维持其对全球石油需求增长的预期不变,但下调了对今年和明年非欧佩克国家石油供应增长的预测。欧佩克仍然预计今年的石油需求将增长约220万桶/日,到2025年将增长约180万桶/日,与此前的估计持平。该组织将其对2024年非欧佩克国家石油供应增长的预测从之前的110万桶/日下调至100万桶/日,并表示预计增长的主要推动力将是美国、加拿大、巴西和挪威。2025年的增长预期也从上个月预测的140万桶/日下调至130万桶日。在欧佩克发布最新报告之前,原油期货上周飙升至去年10月以来的最高水平,中东和东欧的紧张局势不断升级,以及未来几个月供应趋紧的前景,推动了看涨情绪。

欧洲央行周四维持利率在纪录高位不变,但发出更为明确的信号,表示可能准备降息,因欧元区通胀持续下滑。欧洲央行将存款利率维持在4.0%,自去年9月以来一直维持在这一水平,这是物价控制措施的一部分。但是,由于通胀率现在接近欧洲央行2%的目标,银行贷款停滞不前,经济几乎没有增长,欧洲央行再次暗示可能在下次会议上降息。欧洲央行表示:“如果委员会对通胀前景的最新评估、潜在通胀的动态以及货币政策传导的力度,能够进一步增强其对通胀正以持续的方式向目标靠拢的信心,那么降低当前货币政策限制水平将是合适的。”

美联储威廉姆斯:美联储预计今年开始降息;通胀趋向2%的道路预计将出现进一步波动。

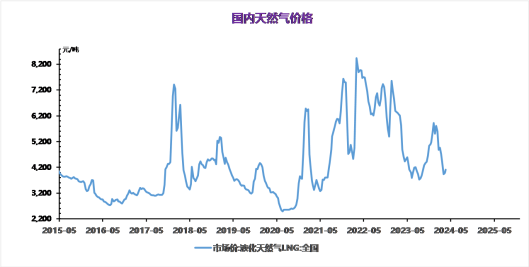

国际天然气价格

截至4月10日东北亚天然气中国到岸价上调0.332至9.8222USD/mmbtu,环比上调3.50%纽交所天然气期货价格为1.885USD /mmbtu,较上周上调2.61%;北美天然气现货价格1.4201USD/mmbtu,较上周下调18.16%。

节后下游补库需求增加,国产LNG市场价格窄幅上调

截止到本周四,国产LNG市场周均价为4032元/吨,较上周周均价4059元/吨下调27元/吨,跌幅0.67%。周内前期,清明节假期后,高速危险品运输恢复畅通,资源流通舒畅,下游逢低采购补库,市场交投氛围好转,加之煤运车辆增多,车用需求回暖,带动液价上调。而西南地区因下游需求不佳且受华南海气降价冲击,区域内液价下滑。周内后期,随着液价不断上调,液价优势逐渐减弱下游抵触心理日渐增加,液厂出货压力上升,但由于液厂库存仍在可控范围内,加之部分液厂存检修计划,支撑液价稳中有涨。

美国拜登政府对终结液化天然气出口暂停持开放态度

国际能源网获悉,近日,美国白宫两位消息人士透露称,目前,拜登政府对终结液化天然气出口暂停持开放态度。

据悉,这两位消息人士明确表示,拜登政府此举是为了换取美国国会通过新的乌克兰援助计划一事。。

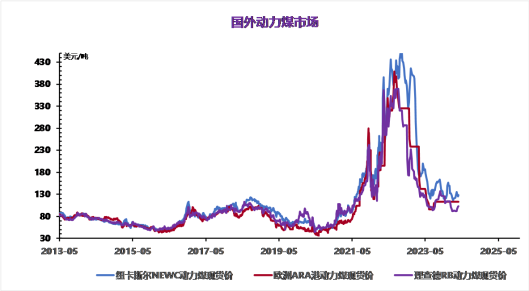

动力煤

本周国内动力煤市场行情延续弱势,价格继续小幅下滑。截止到本周四动力煤市场均价为679元/吨,较上周同期价格下滑8元/吨,跌幅1.16%。

本周主产地煤矿多数维持正常生产,产地煤矿安监仍保持高压态势,但供给未见明显变化。下游采购保持刚需为主,终端多为压价采购,大多数贸易商入市意愿降低,市场整体活跃度不高,煤炭价格触底,部分性价比高的煤矿报价有小幅反弹,涨价10-30元,不过涨价支撑力度不足,部分煤矿价格上涨后销售情况出现回落,市场持谨慎观望态度,而多数煤矿尤其是性价比较差的煤矿仍以降价为主,部分洗煤厂开始停产,市场情绪依旧偏弱。

目前短期煤炭生产都将维持正常,而需求持续走弱,叠加各环节库存暂无压力,市场没有补库预期,短期煤炭需求没有利好支撑,价格仍旧将延续弱势,有继续下跌可能.短期来看,Q5500市场均价预计在660-700元/吨之间震荡。

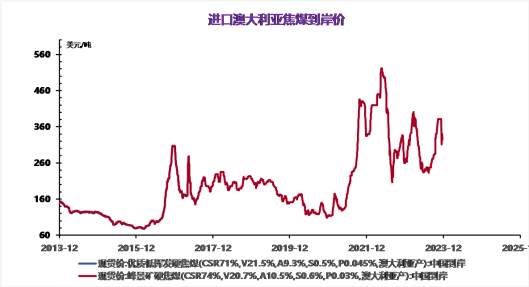

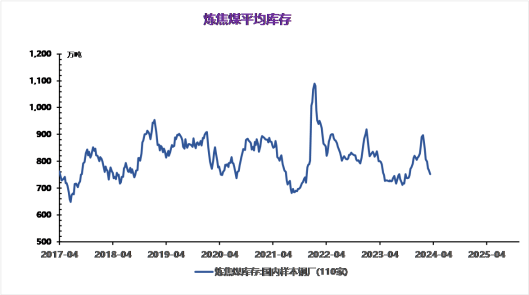

焦煤

本周焦炭市场价格走势下行。截止到4月11日,焦炭市场均价为1572元/吨,较上周下调100元/吨,准一级主流焦炭价格围绕1500-1620元/吨,准一级主流干熄焦炭价格围绕1840-1950元/吨。

焦煤市场价格弱势运行,叠加个别矿场焦煤月订单价格下调,焦企焦煤入炉成本压力减轻。下游期螺盘面大幅上行,钢材市场挺价意愿增强,现货市场价格跟涨。但钢厂亏损仍存,对焦炭价格压价情绪较强,钢厂对焦炭进行第八轮提降,幅度100-110元/吨,焦企亏损加剧,个别焦企加大限产力度。

焦煤价格仍居高位,焦企开工偏低,下游钢材市场出现利好情绪,焦炭市场价格支撑尚可,预计下周焦炭市场或将暂稳运行,准一级主流焦炭价格围绕1500-1620元/吨。。

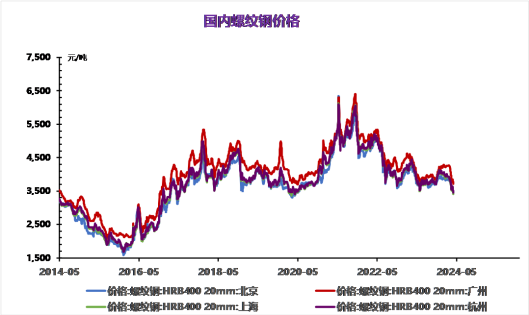

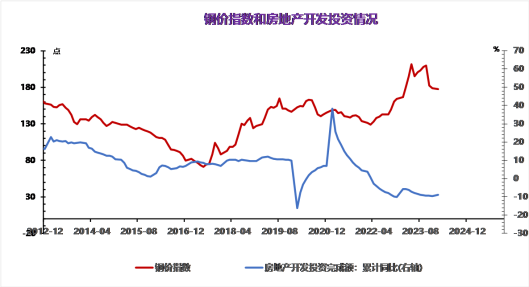

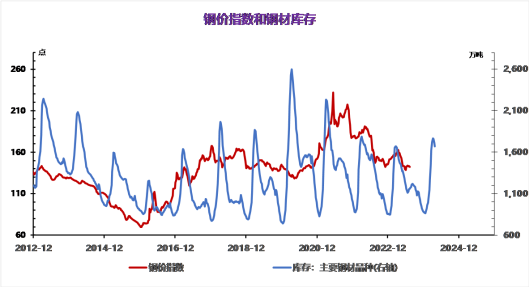

螺纹钢供需格局相对良好,库存延续去化,建筑钢厂生产弱稳,螺纹周产量环比降2.68万吨,供应再度收缩并维持年内低位,低供应格局未变,给予钢价较强支撑,但考虑到品种吨钢利润较好,供应存回升预期。与此同时,假期扰动因素消退,螺纹需求迎来回升,周度表需环比增10.65万吨,且投机需求刺激下高频每日成交同样放量,为此低供应下需求改善带来库存显著去化,但两者依旧处于同期低位,且地产低迷以及基建资金改善有限情况下,终端需求并未实质性改善,需求向好持续性存疑。综上,螺纹供应再度收缩,且需求有所改善,供需格局相对良好,叠加节后市场情绪回暖,驱动钢价触底回升,但终端需求并未实质性好转,基本面向好持续性有待跟踪,预计钢价上行空间有限,重点关注需求端表现。

第一,近期市场成交明显好转,但是持续性存疑。目前市场的好转主要是此前现货持续下跌期间下游存量需求被迫观望,随着现货止跌,下游开始回补库存。湖北地区高库存后期将因为期货升水因素转化为仓单,而临近交割时期又是下游补库结束时期,中期玻璃高产量、高库存压力仍在;

第二、多头主要交易的核心因素在2024年保交楼的延续,尤其是旧城改造等方面对玻璃市场可能有利多支撑,不过区域价差方面,由于华东、华南市场持续降价,区域价差大大收缩,不利于区域套利;

第三、空头核心交易在玻璃行业高产量、高利润。目前玻璃在产产能离历史最高峰仅一步之遥,2024年预计玻璃实际产能仍将进一步恢复,近年来地产新开工持续下滑终将会导致地产竣工的下滑,从而导致玻璃需求的下滑;。

目前华东地区市场需求恢复至5-6成,但熟料库存仍然处于高位,随着错峰生产陆续结束,水泥供应过剩的情况难以好转,短时间内,水泥市场行情以小幅下跌为主。

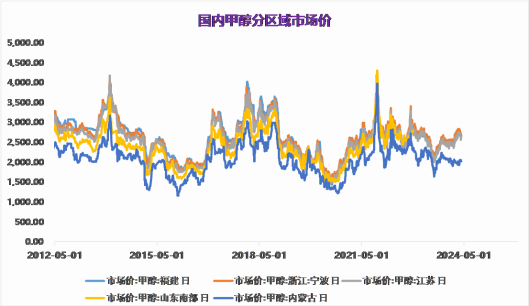

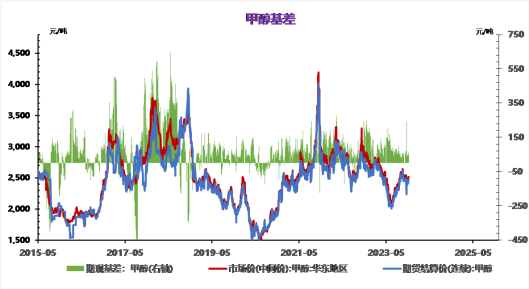

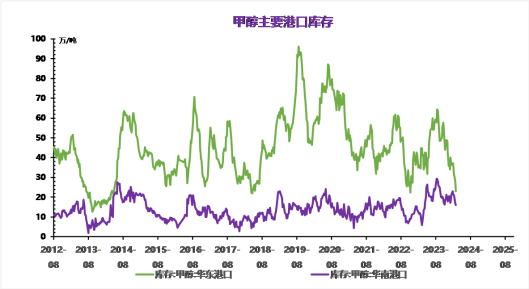

截至4月11日,江苏甲醇库存在33.6万吨,相比上周(4月3日)上涨1.7万吨,涨幅为5.33%,同比下跌17.24%。下游工厂和少数公共罐区陆续到港卸货,本周江苏库存稳中走高。本周太仓区域(平均一个库区)平均一天提货在1757.14-2114.29吨(上周太仓区域平均一天提货量在1378.57-1592.86吨)太仓本周整体提货量环比上周上涨。目前江苏可流通货源在9.8万吨附近。目前浙江甲醇库存在15.6万吨相比上周(4月3日)上涨2.3万吨,涨幅为17.29%,同比上涨5.41%,目前浙江可流通货源在0.8万吨附近。进口船货陆续卸货入库,浙江库存延续上行。

华南方面,目前广东地区甲醇库存在9.4万吨,相比节前减少1万吨,降幅9.62%。较去年同期增加54.10%。其中东莞地区4.2万吨附近,广州地区库存在4.7万吨,珠海地区0.5万吨。本周东莞、广州地区日均提货量在4200吨/天附近,整体广东可流通甲醇货源5.9万吨附近。目前福建地区甲醇库6.7万吨附近,相比节前上涨0.8万吨,张幅13.56%,同比增加179.17%,泉州地区在5.9万吨附近,厦门在0.8万吨附近,目前福建可流通货源在4.6万吨。本周广西地区整体库存较节前略降,较去年同期下降。

本周PX市场区间调整运行。截至本周四,CFR中国周均价为1055.6美元/吨,环比上涨0.03%;FOB韩国周均价为1032.6美元/吨,环比上涨0.03%。

本周PTA市场走势下行。截至本周四,华东市场周均价5993.57元/吨环比上涨0.80%;CFR中国周均价为788.4美元/吨,环比上涨0.92%。

后市预判

PX市场供需变动有限,成本又无明显趋势,业者对于PX后市预期好坏参半,僵持下预计下周PX市场震荡运行,价格波动区间在1040-1060美元/吨。

成本端预计波动调整为主,而PTA供需端未有明显支撑,预计下周PTA市场难以脱离震荡行情,价格波动在5900-6000元/吨。。

本周国内白糖价格高位涨跌僵持。截至本周四,白糖现货均价为6669元吨,较上周同期均价下跌0.16%。北半球2023/2024榨季基本结束,印度和泰国的糖产量强于预期,加上巴西中南部的有利天气,对国际原糖价格造成压力,其中基准合约下跌1.82%,创下两周半来新低,进一步利空国内市场;而3月全国产销数据略显偏空,现货市场情绪较弱,下游补库力度不足糖价承压走弱;但伴随国内糖厂逐步收榨,食糖进入去库阶段,糖企有挺价情绪,加之进口利润倒挂,配额外4月预报到港0吨,亦限制糖价的下跌空间,供需两端持续博弈,周内糖价高价涨跌僵持。

后市预判

供需面,2023/24年制糖期截至3月底,全国共生产食糖957.31万吨,同比增加85.51万吨,增幅9.81%,但需求淡季氛围仍未消散,下游用货主体消耗速度偏缓,对原料采购计划多是按自身经营情况进行调整,各渠道余货压力仍待释放。

综合来看,国内供需基本面驱动力不足,同时国内糖市仍受国际糖价进一步的驱动,巴西新榨季部分糖厂开始运营,但榨季初期新糖上市速度偏慢,同时国际各机构对巴西新榨季糖产量预测不一但产糖量的恢复或将使原糖上方存在一定压力,叠加印度食糖产量超预期增加,未来食糖出口政策上有所松动。预计下周白糖现货价格或有高位偏弱调整可能,现货价格或将在6600-7000元/吨。

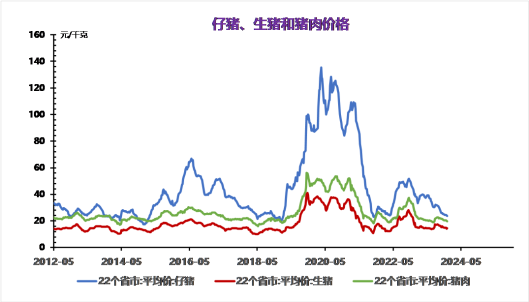

本周全国生猪价格上涨。截止到本周四,全国生猪平均价格为15.5元/公斤,较上周同期均价上涨0.06元/公斤,涨幅为0.39%。

行情要点

本周生猪价格上涨。清明节假期期间,下游采购积极性转强,养殖端看涨惜售情绪较浓,生猪出栏稍有缩量,叠加目前二育现象仍存,拉涨生猪价格。不过需求端虽有小幅改善,但整体依旧利空猪价,当前仍处消费淡季,下游白条走货速度一般,供需博弈下,生猪价格小幅震荡调整。

供应端,二次育肥现象仍在,养殖端看涨后市心态较强,压栏惜售心态仍存,多种情绪下,社会面可供应猪源或将短时偏紧。需求端,终端消费需求依旧疲弱,当前处于消费淡季,鲜品猪肉需求乏力,批发市场白条走货不畅,贸易商接货力度不足。受阶段性生猪购销博弈,未来几日,价格或将维持震荡调整局面。。

本周豆粕市场价格下跌。截至本周四,豆粕市场均价为3315元/吨,较上周同期均价下跌75元/吨,跌幅2.21%。

外盘缺乏利好支撑,国内市场供需双弱持续施压,豆粕价格仍有下行风险。预计下周国内豆粕市场继续向下调整,均价在3260元/吨左右。。

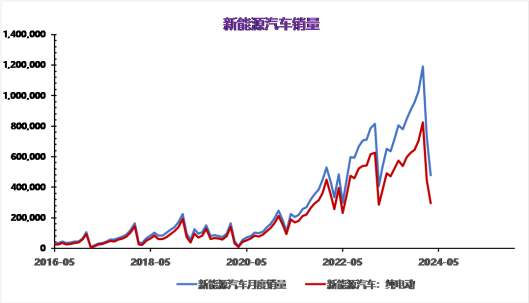

乘联会数据显示,3月新能源乘用车批发销量达到81.0万辆,同比增长31.1%,环比增长81.3%。3月新能源车市场零售70.9万辆,同比增长29.5%,环比增长82.5%。3月新能源车出口12.0万辆,同比增长70.9%,环比增长52.8%。

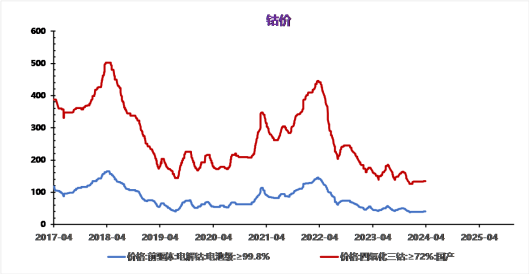

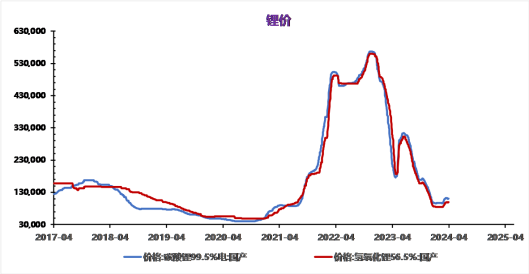

我国新能源汽车产销量延续快速增长势头。1至3月,我国新能源汽车产销量分别达211.5万辆和209万辆,同比分别增长28.2%和31.8%,市场占有率达31.1%。在新能源汽车主要品种预计下周碳酸锂价格小幅震荡运行,电池级碳酸锂现货主流价格在11-11.5万元/吨左右。供应面:4月供应整体增量明显,大厂检修结束,江西部分企业恢复生产,盐湖气温回暖,sqm传延期到港。需求面:终端电芯排产稳步增长,下游铁锂需求增加,三元持稳。碳酸锂市场供需博弈激烈,预计现货价格短期内稳在11万以上,长期供大于求,价格波动下跌,近期需关注5月下游排产情况。