资本市场分析2024年4月第一期

资本市场

无

|

序号 |

代码 |

名称 |

预案公告日 |

首次披露预案日 |

最新公告日 |

方案进度 |

是否属于简易程序 |

发行方式 |

增发价格 |

最新价 |

预案差价率(%) |

预案差价 |

定价方式 |

定价基准日 |

定价日前20日交易均价 |

折价率 |

增发数量(万股) |

预计募集资金(亿元) |

定向增发目的 |

定向增发说明 |

发行对象 |

发行对象说明 |

认购方式 |

发审委/上市委通过公告日 |

证监会通过公告日 |

主承销商 |

Wind行业 |

|

1 |

002947.SZ |

恒铭达 |

2024-04-02 |

2023-03-02 |

2024-04-02 |

证监会通过 |

否 |

定向 |

|

30.27 |

|

|

竞价 |

|

|

80.0000 |

6,905.15 |

11.60 |

项目融资 |

本次向特定对象发行的募集资金总额不超过 116,000.00 万元(含本数),扣除发行费用后将全部用于以下项目:1、惠州恒铭达智能制造基地建设项目。 |

机构投资者,境内自然人 |

符合中国证监会规定的证券投资基金管理公司,证券公司,信托公司,财务公司,保险机构投资者,合格境外机构投资者以及其他境内法人投资者,自然人等不超过35名(含)的特定投资对象. |

现金 |

2023-10-12 |

2023-12-28 |

华英证券有限责任公司 |

技术硬件与设备 |

|

2 |

600206.SH |

有研新材 |

2024-04-02 |

2024-04-02 |

2024-04-02 |

董事会预案 |

否 |

定向 |

8.9300 |

11.36 |

27.21 |

2.43 |

定价 |

2024-04-02 |

11.1609 |

80.0000 |

3,582.31 |

3.20 |

补充流动资金 |

本次向特定对象发行拟募集资金总额不超过319,900,007.18元(含本数),扣除发行费用后的募集资金净额拟用于偿还国拨资金专项债务。 |

大股东 |

公司控股股东中国有研科技集团有限公司 |

现金 |

|

|

|

材料Ⅱ |

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

||||||||||||||||||

|

融资时间 |

公司 |

公司全称 |

事件名称 |

行业 |

地区 |

投资机构 |

事件轮次 |

融资金额 |

股权比例 |

最新估值 |

|

2024-01-08 |

江苏观蓝 |

江苏观蓝新材料科技有限公司 |

江苏观蓝获扬州龙投资本1.00亿元人民币战略投资。 |

新材料 |

江苏省-扬州市 |

扬州龙投资本 |

战略投资 |

1.00亿人民币 |

未披露 |

未披露 |

|

2024-01-08 |

中科融合Ainstec |

中科融合感知智能研究院(苏州工业园区)有限公司 |

中科融合Ainstec获万讯自控、海南明沣战略投资。 |

集成电路 |

江苏省-苏州市 |

万讯自控 |

战略投资 |

未披露 |

未披露 |

未披露 |

|

2024-01-08 |

讯汇科技 |

江苏讯汇科技股份有限公司 |

讯汇科技获南京市创新投资集团天使轮投资。 |

智能装备 |

江苏省-南京市 |

南京市创新投资集团 |

天使轮 |

未披露 |

未披露 |

未披露 |

6.增发实施

说明

公开市场操作:

本周央行公开市场累计开展220亿元逆回购操作,因本周仅有390亿元逆回购到期,所以实现净回笼170亿元。

Wind数据显示,下周央行公开市场将有220亿元逆回购到期,其中周一至周五分别到期100亿元、50亿元、30亿元、20亿元、20亿元。

二级市场方面:

利率品种:

本期银行间国债收益率不同期限多数下跌,各期限品种平均跌2.89bp。其中,0.5年期品种上涨0.45bp,1年期品种下跌7bp,10年期品种下跌1.49bp。

本期国开债收益率不同期限多数下跌,各期限品种平均跌1.7bp。其中,1年期品种上涨0.68bp,3年期品种下跌3.77bp,10年期品种下跌2.24bp。

本期农发债收益率不同期限多数下跌,各期限品种平均跌2.05bp。其中,1年期品种下跌2.54bp,3年期品种下跌3.91bp,10年期品种下跌1.75bp。

本期进出口银行债收益率不同期限多数下跌,各期限品种平均跌2.24bp。其中,1年期品种下跌2.5bp,3年期品种上涨2.99bp,10年期品种下跌1.75bp。

信用品种:

本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体上涨1.15bp,AA+级整体上涨1.16bp,AA-级整体下跌10.84bp。

本期各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌1.31bp,4年期AA+级中票下跌0.01bp,2年期AA级中票下跌2.29bp。

本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌2.01bp,3年期AA+级下跌3.9bp,15年期AA级上涨1.85b。

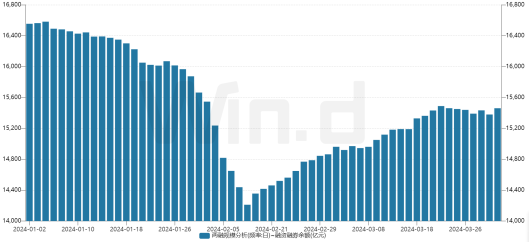

本周一级市场发行统计:

|

序号 |

类别 |

发行只数 |

只数比重(%) |

发行额(亿元) |

面额比重(%) |

|

1 |

国债 |

5 |

0.54 |

4,320.00 |

26.71 |

|

2 |

地方政府债 |

15 |

1.61 |

757.93 |

4.69 |

|

3 |

央行票据 |

0 |

0.00 |

0.00 |

0.00 |

|

4 |

同业存单 |

693 |

74.36 |

7,854.10 |

48.57 |

|

5 |

金融债 |

37 |

3.97 |

1,691.80 |

10.46 |

|

6 |

政策银行债 |

18 |

1.93 |

1,321.80 |

8.17 |

|

7 |

商业银行债 |

0 |

0.00 |

0.00 |

0.00 |

|

8 |

商业银行次级债券 |

0 |

0.00 |

0.00 |

0.00 |

|

9 |

保险公司债 |

0 |

0.00 |

0.00 |

0.00 |

|

10 |

证券公司债 |

17 |

1.82 |

340.00 |

2.10 |

|

11 |

证券公司短期融资券 |

2 |

0.21 |

30.00 |

0.19 |

|

12 |

其它金融机构债 |

0 |

0.00 |

0.00 |

0.00 |

|

13 |

企业债 |

0 |

0.00 |

0.00 |

0.00 |

|

14 |

一般企业债 |

0 |

0.00 |

0.00 |

0.00 |

|

15 |

集合企业债 |

0 |

0.00 |

0.00 |

0.00 |

|

16 |

公司债 |

30 |

3.22 |

274.76 |

1.70 |

|

17 |

一般公司债 |

11 |

1.18 |

132.35 |

0.82 |

|

18 |

私募债 |

19 |

2.04 |

142.41 |

0.88 |

|

19 |

中期票据 |

48 |

5.15 |

444.31 |

2.75 |

|

20 |

一般中期票据 |

48 |

5.15 |

444.31 |

2.75 |

|

21 |

集合票据 |

0 |

0.00 |

0.00 |

0.00 |

|

22 |

短期融资券 |

65 |

6.97 |

665.73 |

4.12 |

|

23 |

一般短期融资券 |

15 |

1.61 |

84.46 |

0.52 |

|

24 |

超短期融资债券 |

50 |

5.36 |

581.27 |

3.59 |

|

25 |

定向工具 |

12 |

1.29 |

67.80 |

0.42 |

|

26 |

国际机构债 |

0 |

0.00 |

0.00 |

0.00 |

|

27 |

政府支持机构债 |

0 |

0.00 |

0.00 |

0.00 |

|

28 |

资产支持证券 |

27 |

2.90 |

94.85 |

0.59 |

|

29 |

交易商协会ABN |

4 |

0.43 |

20.00 |

0.12 |

|

30 |

证监会主管ABS |

8 |

0.86 |

8.85 |

0.05 |

|

31 |

可转债 |

0 |

0.00 |

0.00 |

0.00 |

|

32 |

可分离转债存债 |

0 |

0.00 |

0.00 |

0.00 |

|

33 |

合计 |

932 |

100.00 |

16,171.29 |

100.00 |

市场回顾:

本周三,A股弱势震荡,创业板指跌超1%,市场量能有所萎缩。科技股普遍回调,AI方向继续领跌,周期股则再度上涨。

上证指数收跌0.18%报3069.3点,深证成指跌0.44%报9544.77点,创业板指跌1.08%报1840.41点,科创50跌1.56%,北证50跌0.95%,万得全A跌0.48%,万得双创跌1.42%。市场成交额9226.7亿元,北向资金实际净卖出22.75亿元。本周,上证指数涨0.92%,深证成指涨1.53%,创业板指涨1.22%。

有色金属板块掀涨停潮,闽发铝业、白银有色、中孚实业、三祥新材、章源钨业、深或股份、索通发展、北方铜业、宁波富邦、鑫科材料涨停。

黄金珠宝概念股反复活跃,中润资源、四川黄金、莱绅通灵涨停,曼卡龙、萃华珠宝、玉龙股份等大涨。

油气产业链维持热度,准油股份涨停,迪威尔、贝肯能源、通源石油、杰瑞股份等跟随走高。

水产养殖板块持续活跃,大湖股份再度涨停,国联水产、中水渔业、獐子岛、开创国际、蔚蓝生物等跟涨。

煤炭行业震荡上行,恒源煤电、华阳股份、淮北矿业、平煤股份、兰花科创等涨幅居前。

存储芯片概念盘中拉升,大为股份、康强电子涨停,恒烁股份、江波龙、普冉股份等走强。

小米汽车概念股大幅回调,凯众股份跌停,海泰科、津荣天宇跌逾10%,鹏翎股份、航天智造等大跌。

Kimi概念股连续下跌,中广天择、因赛集团跌逾8%,引力传媒、掌阅科技跌逾6%。

低空经济概念股哑火,建新股份、金盾股份跌逾10%,光洋股份跌停。

个股方面,小米汽车概念股厦门信达上演“地天板”。实际控制人变更,普路通5连板后跌停。实控人被立案,永悦科技连续两日跌停。

【大宗商品】

4月3日,国内商品期市收盘多数上涨,贵金属均上涨,沪银涨近5%;农产品涨跌不一,棕榈油涨逾3%,豆二、豆粕跌逾1%;基本金属多数上涨,国际铜、沪铜涨逾1%;能化品涨跌不一,原油、纯碱涨逾2%,纸浆、丁二烯橡胶、橡胶跌逾1%;黑色系涨跌不一,焦煤、锰硅、不锈钢上涨,铁矿石跌逾2%;集运指数(欧线)涨逾3%。

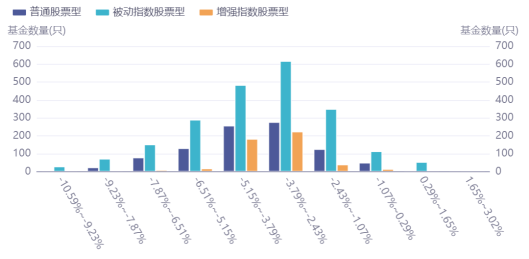

基金发行统计和市场规模:

(1) A股4月开门红!科技、消费全线拉升,“国家队”现身多只ETF持有人名单

香港万得通讯社报道,4月1日,A股放量上涨,超4600家公司红盘报收。受小米 SU7销量超预期等消息刺激,汽车板块大幅拉升,并带动新能源、科技、消费等多个板块整体走强。与此同时,2023年公募基金年报基本披露完毕,中央汇金加仓ETF基金的详细数据正式揭晓。

A股放量反弹,截至4月1日收盘,上证指数涨1.19%报收于3077.38点;深成指涨2.62%报收于9647.07点;创业板指涨2.97%报收于1872.12点,万得全A总成交1万亿。

(2)大买逾180亿,“国家队”动向曝光

随着公募基金2023年年报披露,中央汇金投资有限责任公司(下称“汇金公司”)去年四季度借道ETF托市的操作细节,终于水落石出。

从截至3月30日披露的年报数据来看,汇金公司去年大举增持宽基ETF,包括华夏上证50ETF、易方达沪深300ETF在内的5只“巨无霸”ETF,增持份额超过180亿份。最新数据还显示,汇金公司持有的不仅包括宽基ETF,还涵盖到了金融等主题ETF。由于汇金公司等机构增持助力,整体股票ETF在去年下半年期间实现了逾2000亿份的净申购。

这些数据,既是ETF最新一轮大发展的亮点呈现,也是未来高质量发展的基础所在。ETF持续得到各路投资者认可,规模超过2万亿元,逐渐成为大类资产配置的重要产品;但也要看到,主流机构青睐的更多是头部成熟产品,ETF的分化现象越发明显,有不少ETF成立不久即拉响清盘预警。业内人士认为,未来的ETF发展应进一步捕捉市场资金的配置需求。

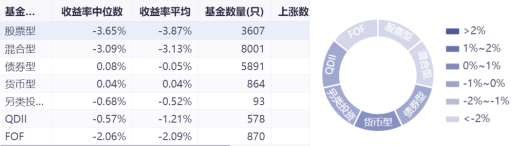

2023年公募基金年报数据显示,公募基金规模已达27.27万亿元,同比增长5.89%。2023年公募基金各项费用收入合计达2485.74亿元。自2023年7月8日证监会发布公募基金费率改革工作方案以来,基金降费成效显著。2023年公募基金管理费共计1356.15亿元,同比下降7.04%。其中,占比最大的是混合型基金,管理费共计557.49亿元,同比下降19.91%。托管费共计支付287.38亿元,同比下降6.33%。持有人结构方面,个人持有公募基金占比达53.62%,同比增长1.13个百分点。其中FOF、混合型、货币型、QDII基金主要由个人投资者持有,占比分别为90.61%、80.73%、72.54%和65.87%。

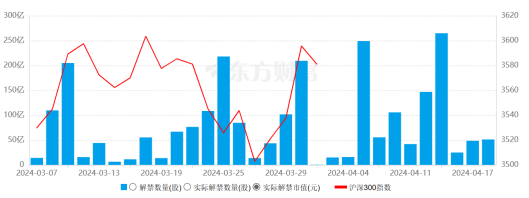

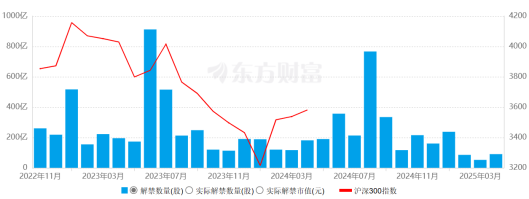

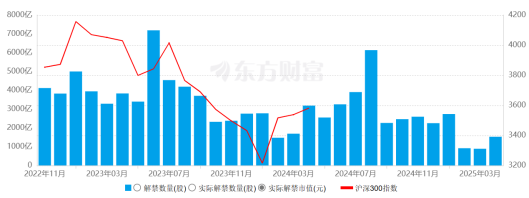

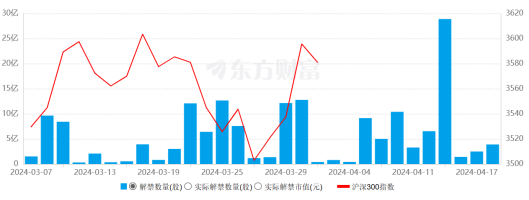

6.限售股解禁阶段统计

(2)2024年限售解禁市值(月)

(4)2024年限售解禁市值(日)