大宗商品分析2024年4月第一期

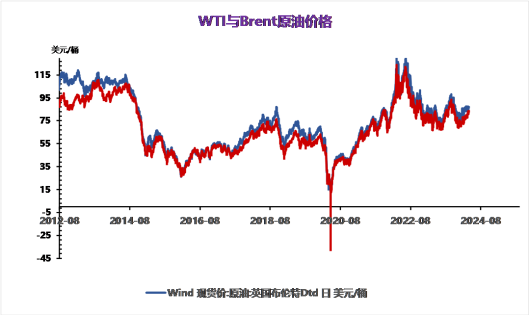

本周地缘紧张局势再起,国际油价全面上行。欧佩克+减产背景下,美国能源企业石油和天然气钻机总数减少,以色列对伊朗驻叙利亚领事馆进行袭击,以及乌克兰袭击俄罗斯炼油厂,地缘冲突可能扩大,加之石油输出国组织(OPEC)3月石油产量下降,市场供应担忧加剧,助推油价上涨;同时,中美制造业PMI显著改善,提振原油需求预期,也为原油提供上行动力,美油突破“85”大关,布油逼近89美元/桶。

整体来看,本周,国际原油价格大幅上涨。截至4月2日当周,WTI原油价格为85.15美元/桶,较3月27日上涨4.67%,较3月均价上涨5.90%,较年初价格上涨20.99%;布伦特原油价格为88.92美元/桶,较3月27日上涨3.29%,较3月均价上涨5.03%,较年初价格上涨17.17%。

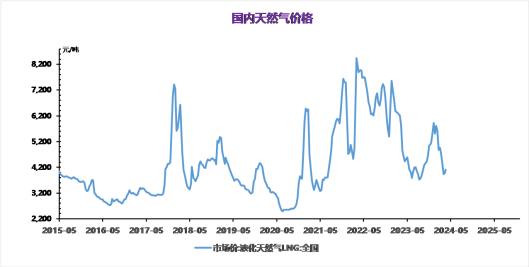

本周国产LNG市场周均价为4059元/吨,较上周周均价4143元/吨下调84元/吨,跌幅2.03%。周内前期,随着4月原料气竞拍结束,本轮竞拍量减少,成交价格较比上轮竞拍增量上涨。受成本支撑,加之液厂库存无压,带动液厂报价上调。但随着液价上涨价格优势减弱,加之港口船期密集,海气降价排库冲击国产液,国产LNG价格上行乏力。周内后期,供暖需求结束,4月迚入传统淡季市场,叠加受海气降价冲击影响下,市场看跌情绪加重,下游对高价抵触情绪较大,液厂出货承压带动液厂下调。

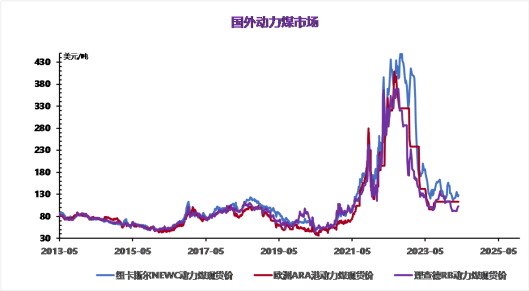

动力煤

空头:1、主产区煤矿产能利用率小幅提升,前期因倒工作面停产煤矿恢复生产,供应环比改善。另外,从当前终端环节去看,市场煤延续阴跌走势,下游主要电厂需求相对较弱,市场煤采购意愿并不强烈,价格难有上涨动力。

多头:1、坑口煤价近期小幅上涨,主要源自非电环节需求边际改善,拿货采购好转,产区煤矿库存水平位于中性,产销维持平衡。

综合来看,虽然近期由于非电环节刚需采购的支撑,导致煤价出现止跌企稳的迹象,但上行驱动仍然不足。首先,供应环节当前产区除个别煤矿停产检修外,产量环比已修复至较高水平,煤矿库存有所累积。

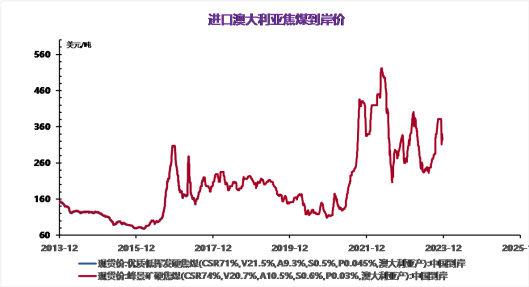

焦煤

本周焦炭市场价格主稳个调。截止到4月3日,焦炭市场均价为1672元/吨,较上周下调7元/吨,准一级主流焦炭价格围绕1600-1720元/吨,准一级主流干熄焦炭价格围绕1950-2060元/吨。

受焦企对采买意愿偏弱影响,焦煤价格下调,但幅度有限。焦企在焦炭第七轮降价落地后亏损加大,产能利用率再度下降。钢材市场贸易投机需求出现,叠加清明假期将至,出现备货需求,市场出现挺价情绪,但钢厂亏损仍存,对焦炭刚需有限,对焦炭压价情绪仍存。

焦煤价格仍存下调趋势,焦炭需求有限,下游钢材市场订单成交偏弱,焦炭市场价格支撑有限,预计下周焦炭市场或将偏弱运行,准一级主流焦炭价格围绕1500-1620元/吨。

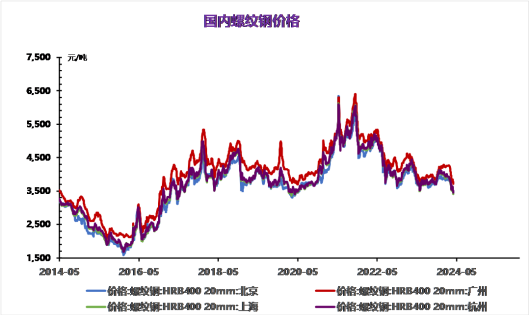

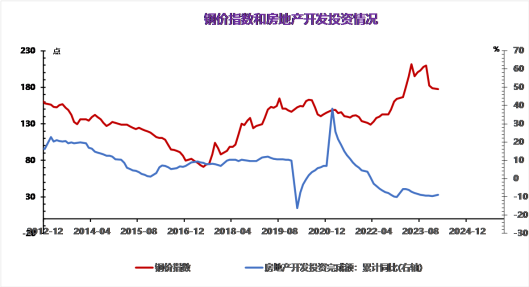

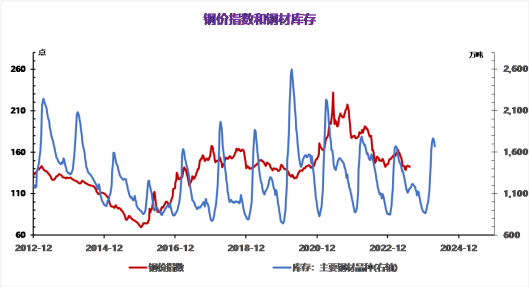

螺纹钢供需格局延续季节性改善,库存良好去化,建筑钢厂生产偏弱,螺纹周产量环比下降1.87万吨,供应收缩并维持年内低位,低供应格局给予钢价支撑,但品种吨钢利润好转局面下利好效应也有限。与此同时,螺纹需求延续回升态势,周度表需环比增34.82万吨,但高频成交依然表现低迷,弱势钢价下投机需求疲弱,两者依旧处于近年来同期低位,显示旺季需求表现不及预期。目前来看,螺纹供应维持低位,而需求持续回升,供需格局延续季节性好转,叠加市场情绪回暖,钢价触底反弹,但建筑钢材需求改善有限,且负反馈逻辑未退,利空因素存在,多空因素博弈下节前钢价延续震荡企稳,重点关注需求端端表现情况。

第一,现货市场节前补库,成交略有好转,不过湖北地区高库存压力以及价格偏高,压力仍较大。短期市场价格连续下跌,下游节前适当入市采购,需要等到各个区域价格相对稳定后,才能真正稳定,市场逐步进入震荡市;

第二、多头主要交易的核心因素在2024年保交楼的延续,尤其是旧城改造等方面对玻璃市场可能有利多支撑,不过区域价差方面,由于华东、华南市场持续降价,区域价差大大收缩,不利于区域套利;

第三、空头核心交易在玻璃行业高产量、高利润。目前玻璃在产产能离历史最高峰仅一步之遥,2024年预计玻璃实际产能仍将进一步恢复,近年来地产新开工持续下滑终将会导致地产竣工的下滑,从而导致玻璃需求的下滑。

目前华东地区市场需求恢复至5-6成,但熟料库存仍然处于高位,随着错峰生产陆续结束,水泥供应过剩的情况难以好转,故生意社水泥产品分析师认为,短时间内,水泥市场行情以小幅下跌为主。

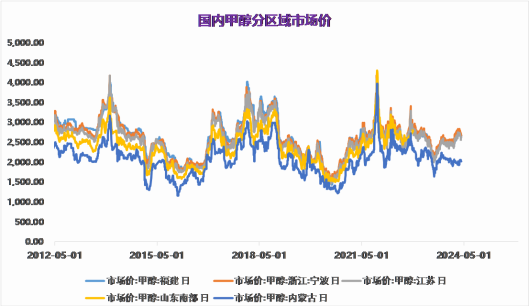

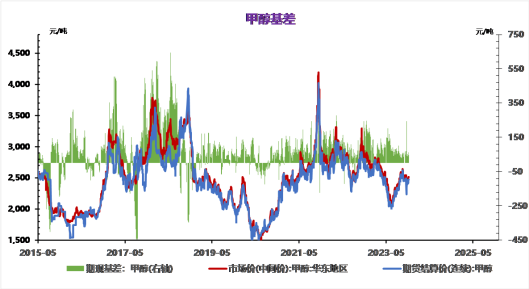

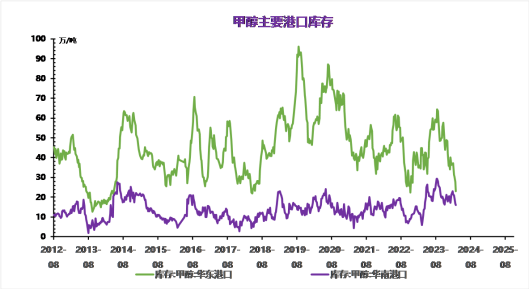

西北甲醇市场波动不大,心态平稳,商谈顺利。厂家仍然维持出货为主,市场商谈意愿仍存,下游及贸易商多按需采购为主,日内市场交投顺利。陕西甲醇主流意向和成交价格在2100-2240元/吨,较前一交易日均价下降5元/吨。内蒙古甲醇主流意向价格在2080-2130元/吨,较前一交易日均价上涨5元/吨。生产企业让利出货,下游按需采购为主,价格稳中有升。

沿海甲醇市场弱势整理。短时供应紧缩局面难改,持货商惯性挺价惜售,但刚需跟进不足,沿海多数市场弱势整理。信心不足,近期主动排货人士增多,但刚需跟进“拖沓”,下游少动多看,整体成交放量环比缩减。浙江一套MTO装置计划后期停车检修,山东亦有一套MTO装置计划后期停车检修,下游负反馈仍在影响原料价格波动。太仓甲醇市场窄幅下挫,价格在2600-2630元/吨。少数MTO装置计划后期停车消息影响,刚需补货谨慎,全天市场整体成交放量环比缩减。。

需求端由于终端企业订单下达缓慢且库存较高,对聚酯需求支撑不足,使得聚酯行业开工率变化不大维持在86%附近,对PTA需求有效提振。下游需求恢复不及预期,加之终端工厂前期原料备货充足,对聚酯刚需采购为主,导致聚酯工厂库存不断累积,行业供应压力逐步加大。但传统需求旺季之下,需求仍存在一定的回暖预期。

PTA新增产能陆续释放,叠加已经公布的检修不及预期,同时需求面暂无明显改善,4月份PTA供应面仍以宽松为主。但价格重心或跟随成本有一定的抬升,但是受到供需基本面的制约,涨幅不会太大。

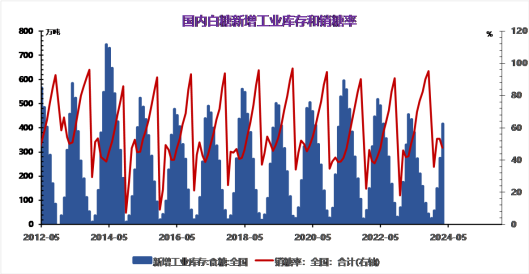

国外方面,北半球主产国甘蔗压榨已接近尾声,由于印度暂时不出口白糖,因此国际贸易流主要供应取决于巴西,大部分国家库存偏低(巴西除外),预计原糖价格或在20元/磅附近获支撑。

国内方面:2023/24榨季,国内白糖市场情况是供应相对充足,库存整体偏低,但国内白糖仍有很大缺口,依旧需要进口作为补充,预计白糖短期内价格波动区间在6500-6800元/吨之间波动。

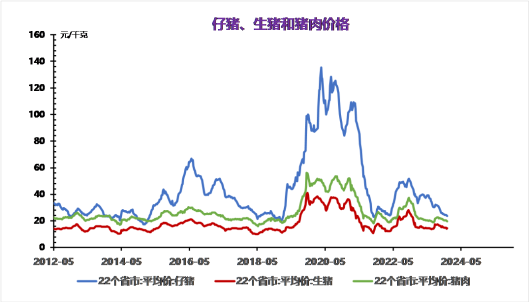

目前国内生猪市场出栏相对稳定,下游需求持续疲软,阶段性供应偏紧难以支撑国内生猪市场价格继续上行,市场多空博弈,预计4月份国内生猪市场价格整体将涨势趋稳后小幅盘整运行。

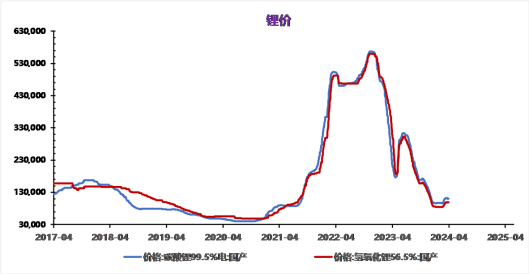

本周碳酸锂期货2407合约涨1.14%至约11.10万元/吨。现货价格方面,电池级碳酸锂平均价上涨1000元/吨至11.08万元/吨,工业级碳酸锂平均价上涨1500元/吨至10.63万元/吨,电池级氢氧化锂平均上涨200元/吨至9.91万元/吨,基差约-250元/吨。

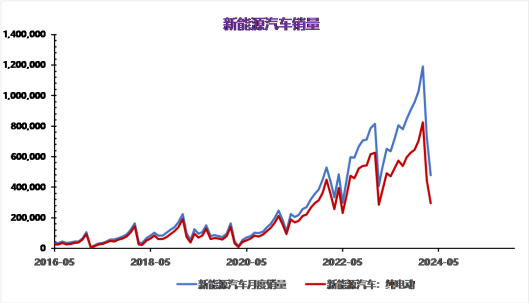

国内碳酸锂的紧平衡将有望随着生产恢复、进口增加而趋向宽松,近期大厂有所放货,且据悉价格偏高需求方面相对而言成为变量,低价车的出台有利于促进消费,3月国内新能源汽车渗透率实现较高水平4月下游排产环比预计向好依旧,仍存补库预期。

供需边际双增,市场预期较为一致,短期内震荡为主。